茲針對信託整理的資料如下希望大家能好好利用:

起造人與實施者的定義

起造人

—建築物之起造人,為建造該建築物之申請人。

--建築工程完竣後,應由起造人會同承造人及監造人申請使用執照。

--建築物無承造人或監造人,或承造人、監造人無正當理由,經建築爭議事件評審委員會評審後而拒不會同或無法會同者,由起造人單獨申請之。

實施者

--依本條例規定實施都市更新事業之政府機關(構)、

專責法人或機構、都市更新會、都市更新事業機構。

• 都更第 26 條 都市更新事業機構以依公司法設立之股份有限公司為限。但都市更新事業係以整建或維護方式處理者,不在此限。

• 都更第 27 條 逾七人之土地及合法建築物所有權人依第二十二條及第二十三條規定自行實施都市更新事業時,應組織都市更新會。

都 市 更 新 風 險 控 管 方 案

1.信託機制

Q:什麼是都市更新事業計畫?

(都市更新條例第36條前段)

都市更新事業計畫應視其實際情形,表明下列事項:

• 一、計畫地區範圍。二、實施者。三、現況分析。

• 四、計畫目標。五、與都市計畫之關係。六、處理方式及其區段劃分。

• 七、區內公共設施興修或改善計畫,含配置之設計圖說。

• 八、整建或維護區段內建築物改建、修建、維護或充實設備之標準及設計圖說。

• 九、重建區段之土地使用計畫,含建築物配置及設計圖說。

• 十、都市設計或景觀計畫。

• 十一、文化資產、都市計畫表明應予保存或有保存價值建築之保存或維護計畫。

• 十二、實施方式及有關費用分擔。十三、拆遷安置計畫。十四、財務計畫。

• 十五、實施進度。十六、效益評估。十七、申請獎勵項目及額度。

• 十八、權利變換之分配及選配原則。其原所有權人分配之比率可確定者,其分配比率。

• 十九、公有財產之處理方式及更新後之分配使用原則。

• 二十、實施風險控管方案。二十一、維護管理及保固事項。

• 二十二、相關單位配合辦理事項。二十三、其他應加表明之事項。

Q:什 麼 是 實 施 風 險 控 管 方 案?

(都市更新條例第36條後段)

• 實施者為都市更新事業機構,其都市更新事業計畫報核當

時之資本總額或實收資本額、負責人、營業項目及實績等,

應於前項第二款敘明之。

• 都市更新事業計畫以重建方式處理者,第一項第二十款實

施風險控管方案依下列方式之一辦理:

一、不動產開發信託。

二、資金信託。

三、續建機制。

四、同業連帶擔保。

五、商業團體辦理連帶保證協定。

六、其他經主管機關同意或審議通過之方式。

[都更條例查詢在此]

龍昊建設竭誠為您服務諮詢電話:(02)8286-1902

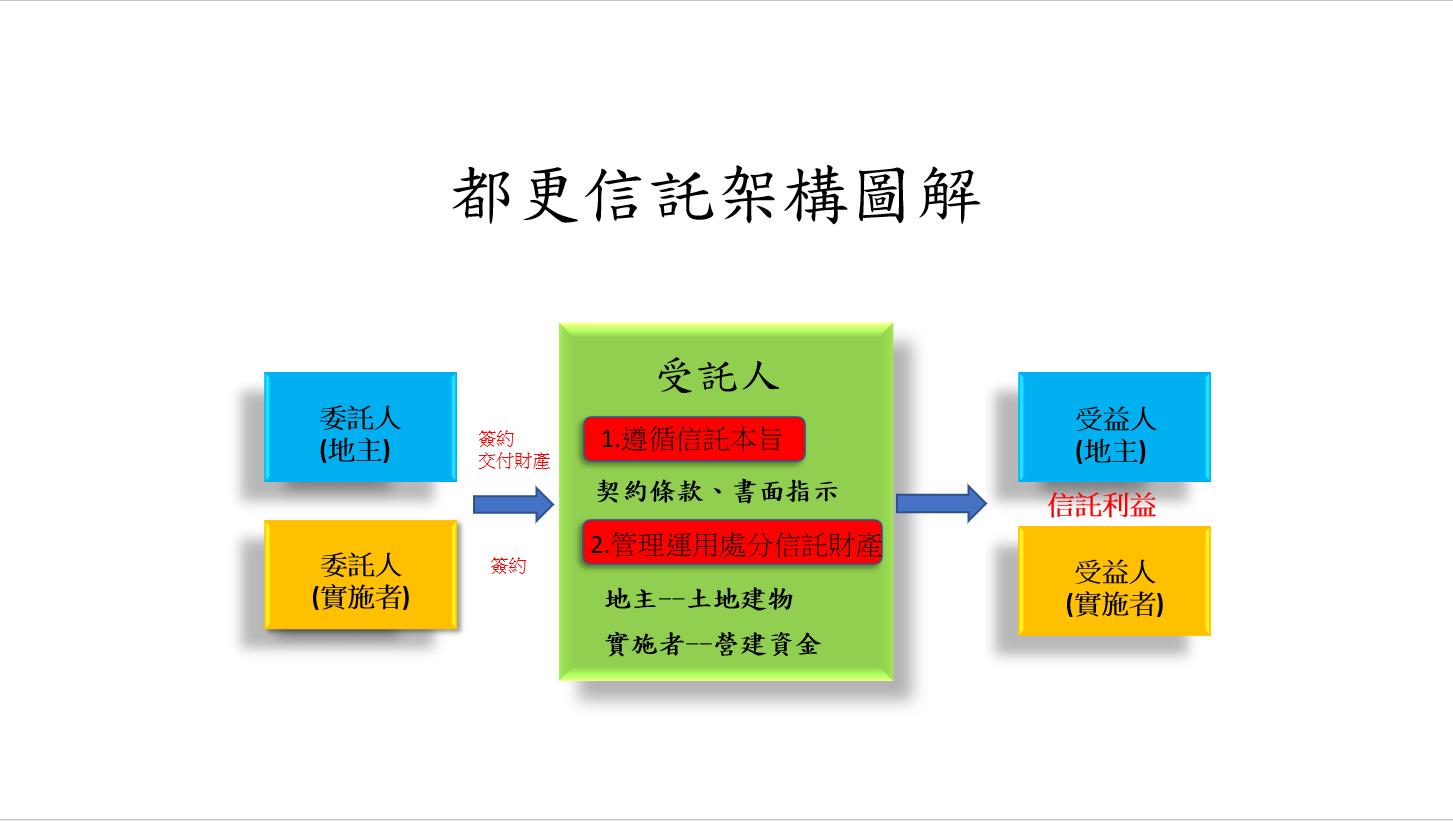

Q什麼是信託? 信託的定義?

• 信託法第一條:

• 稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。

Q:什麼是「不動產開發信託」?

• (一)所稱「興建資金」指「銀行融資款項」、「建商自有資金」及「買方

所繳價金」;其中「買方所繳價金」指買方依預售屋買賣契約,於所有權登

記前所給付賣方之預售屋買賣價金,包括訂金、簽約款、開工款及各期工程

款等自備款,但不包含所有權登記款及交屋款。

• (二)所稱「執行履約管理」指受託之金融機構或經政府許可之信託業者

(以下稱受託機構)於信託存續期間,按信託契約之約定管理土地,及辦理

有關與本案興建開發所需之一切必要支出,並進行資金控管,按工程進度專

款專用。

• (三)不動產開發信託契約之信託存續期間,自簽約日(或民國○年○月○

日)起至賣方就建案已完工並達交屋狀態時止,或賣方無法依約定完工或交

屋時止

Q:什麼是「不動產開發信託」?

• (四)所稱「賣方就建案已完工並達交屋狀態」指建物完成所有權第一次登

記,此時信託目的已完成,信託關係消滅,其後如買方發現施工品質有瑕疵

或有第三人設定權利之情形,「物之瑕疵」及「權利瑕疵」應由賣方處理。

• 「賣方無法依約定完工或交屋」指建商因解散、破產、重整、廢止許可、撤

銷登記、連續停業達三個月以上或歇業而無法續建,致客觀上無法依約定完

工或交屋之情形,此時視為信託目的不能完成,信託關係消滅。

• (五)所稱「專款專用」,指興建資金經賣方取得財產權交付信託後,支付

信託契約約定有關完成興建開發、管理銷售及處理信託事務所需之一切支出

外,不得供作其他用途。

Q:參加都更,哪些財產交付信託?

☺委託人1:所有權人

⇒不動產信託,係指信託財產是不動產

⇒更新前土地+更新前建物

⇒更新後土地+更新後建物

☺委託人2:實施者

⇒營建資金

Q:辦理信託登記委託人應提供哪些文件?

• 土地及建物所有權狀正本

• 身分證明文件

• 印鑑證明正本一份(用途:信託) • 信託登記書類用印(蓋印鑑章)

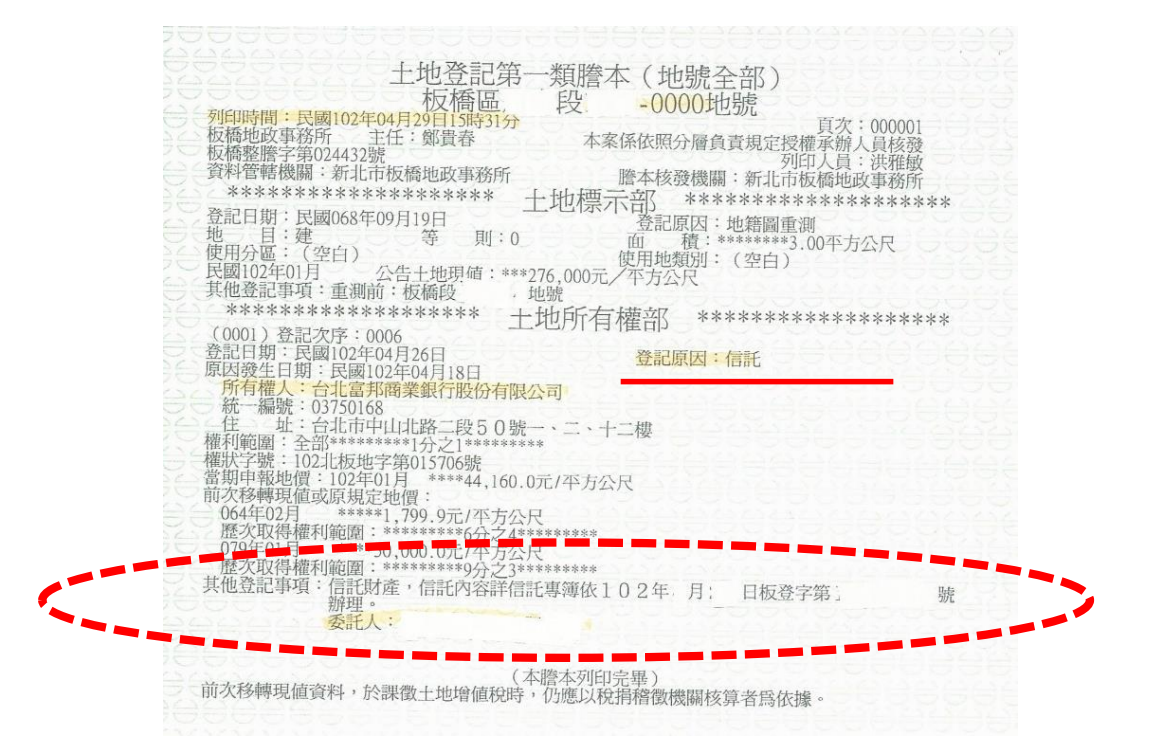

Q:信託登記後內容有哪些?

信託登記後所有權狀範本

信託登記—土地登記簿謄本內容

都更信託後之增值稅

都市更新條例第 68 條 • 以更新地區內之土地為信託財產,訂定以委託人為受益人之信託契約者,不課徵贈與稅。

• 前項信託土地,因信託關係而於委託人與受託人間移轉所有權者,不課徵土地增值稅。

龍昊建設竭誠為您服務諮詢電話:(02)8286-1902

都更信託後之地價稅

都市更新條例第 69 條 • 以更新地區內之土地為信託財產者,於信託關係存續中,以受託人為地價稅或田賦之納稅義務人。

• 前項土地應與委託人在同一直轄市或縣(市)轄區內所有之土地合併計算地價總額,依土地稅法第十六條規定稅率課徵地價稅,分別就各該土

地地價占地價總額之比率,計算其應納之地價稅。但信託利益之受益人為非委託人且符合下列各款規定者,前項土地應與受益人在同一直轄市

或縣(市)轄區內所有之土地合併計算地價總額:

一、受益人已確定並享有全部信託利益。

二、委託人未保留變更受益人之權利。

Q:信託土地之地價稅由誰負責繳納?

• 信託土地名義上已為受託人所有,且受託人對信託土地負有管理義務,而地價稅是信託土地於管理期間之必要支出,所以受託人為地價稅之納稅義務人。

• 受託人就信託財產所支出之稅捐,得以信託財產充之,並且對未獲清償之稅捐有求償權及拒絕交付信託財產等保障規定。

信託財產房屋稅及地價稅未繳納,得就受託人之自有財產為強制執行。

• 桃園市政府地方稅務局表示,房屋及土地為信託財產者,於信託關係存續中,以受託人為納稅義務人,受託人對信託財產負有管理之義務,房屋稅及地價稅既屬管理財產之必要支出,自應由受託人負繳納義務。

• 稅務局指出,受託人就信託財產所支出之稅捐,得以信託財產充之,並且對未獲清償之稅捐有求償權及拒絕交付信託財產等保障規定,故信託關係存續中信託財

產所生之稅捐,亦得以受託人自有財產為強制執行之範圍。受託人如逾限未繳納信託財產之房屋稅及地價稅,稅務局得依稅捐稽徵法第39條及強制執行法第11條

規定,將受託人(即納稅義務人)之自有財產移送強制執行。(資料來源:桃園市政府地方稅務局)

台灣銀行不動產信託介紹:按這裡

中國信託不動產信託介紹:按這裡

兆豐銀行不動產信託介紹:按這裡 兆豐銀行所繪的圖片最清楚!

遠東商銀不動產信託介紹:按這裡

富邦金控不動產信託介紹:按這裡

玉山銀行不動產信託介紹:按這裡 玉山銀行架構圖最易懂!

華泰銀行不動產信託介紹:按這裡 除了不動產信託解釋,還有容積移轉信託很專業!其不動產信託流程圖一併解釋都更不同意戶與信託帳戶的關係!

國泰世華不動產信託介紹:按這裡 解釋了開發型信託與都更型信託的不同

第一銀行不動產信託介紹:按這裡 把開發型信託的種類擴大服務項目解釋。

龍昊建設竭誠為您服務諮詢電話:(02)8286-1902